Você tem dinheiro na Caderneta de Poupança, não é?

A boa notícia é que de solidão você não sofrerá, pois mais de 60% dos brasileiros também investem na Poupança.

A má notícia é que a Caderneta de Poupança é, há bastante tempo, uma má opção de investimento.

Imagino até que você já saiba disso, mas como continua deixando seu dinheiro lá, e como não quero vê-lo perder dinheiro, precisamos conversar sobre essa sua opção.

Para ser justo, quero aqui admitir que a Caderneta de Poupança já foi um bom investimento.

Nessa época, nosso presidente era Fernando Henrique Cardoso, sendo eleito para seu segundo mandato, o Brasil perdia a final da Copa da França, naquele episódio envolvendo o Ronaldo “Fenômeno” no Stade de France, a novela preferida era Torre de Babel e a música mais tocada no carnaval era “A Latinha”, da Timbalada.

“Estamos sabendo que cachaça não é água

Não tem nada

Não tem nada não

Onde há festa cachasafra pra moçada

Pra rapaziada brincar com animação”

Era 1998.

Eu era uma criança. (mentira!)

Desde então, a Poupança tem acumulado uma rentabilidade pífia, especialmente quando comparada à inflação e a outras oportunidades de investimento, inclusive mais seguras do que ela.

Vamos aqui analisar com cuidado o investimento preferido do brasileiro.

Rentabilidade

Como dito anteriormente, a Caderneta de Poupança já foi um investimento rentável.

No entanto, já há bastante tempo, isso mudou.

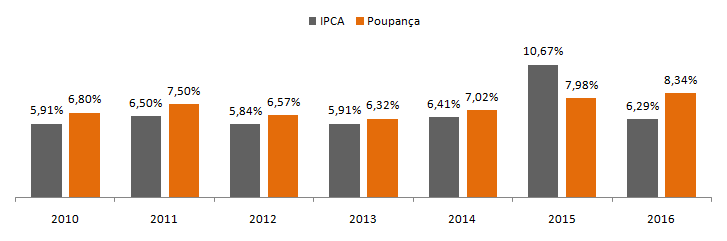

Abaixo, apresento a rentabilidade da Caderneta de Poupança quando comparada à inflação, medida pelo IPCA, de 2010 até 2016.

FONTE: Banco Central do Brasil

FONTE: Banco Central do Brasil

Como pode ser visto, a Poupança tem frequentemente conseguido superar a inflação, mas, por pouco.

De forma cumulativa, desde 2010, a Poupança conseguiu uma rentabilidade de 62,86%, contra uma inflação de 58,26%.

Isso representa um ganho real de somente 4,6% em 7 anos.

Na prática, isso significa que a Poupança tem simplesmente mantido o poder de compra do investidor.

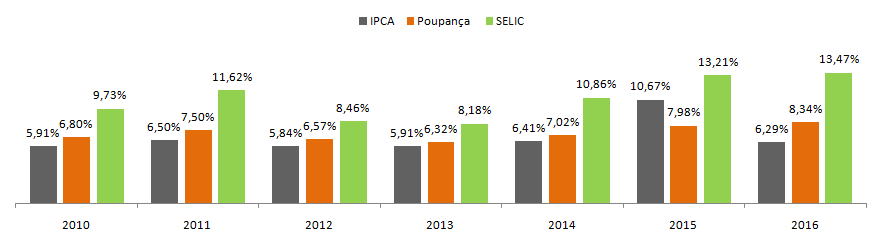

Para se colocar essa rentabilidade em contexto, considere abaixo a Taxa Selic nesse mesmo período, que regula a rentabilidade do Tesouro Selic, título público federal negociado através do Tesouro Direto (falaremos melhor sobre ele em outro artigo).

FONTE: Banco Central do Brasil

FONTE: Banco Central do Brasil

Percebe-se facilmente que a rentabilidade do Tesouro Selic é bastante superior, em todos os anos.

Essa rentabilidade nominal foi de 104,56%, nesse período.

Quando descontamos o imposto de renda, a rentabilidade do Tesouro Selic passa à 89,56%.

Tirando a inflação, esse investimento rendeu 31,3% em termos reais.

Como a Poupança teve rentabilidade real de 4,6%, podemos ver que o Tesouro Selic rendeu quase 7 vezes mais.

Segurança

Como sabemos, a Caderneta de Poupança é o investimento mais seguro do Brasil, certo?

Errado.

Os Títulos Públicos federais são mais seguros que a Poupança, pois são garantidos pelo Tesouro Nacional.

A Poupança sofre de Risco de Crédito, de forma que se o banco quebrar, o investidor estaria em risco.

No entanto, como outros investimentos de renda fixa no Brasil, a Poupança é garantida pelo Fundo Garantidor de Crédito (FGC), que protege até R$ 250 mil, por CPF, por instituição financeira.

Isso significa que, mesmo que o banco decrete falência, o investidor receberia os recursos investidos até o limite de R$ 250 mil, para cada instituição que possua conta poupança.

Dessa forma, podemos considerar a Poupança como um investimento extremamente seguro, da mesma forma que outros, como CDB e LCI/LCA, que também são garantidos pelo FGC.

Liquidez

Aqui tem-se de fato a maior vantagem da Poupança, pois possui “liquidez imediata”.

Isso significa que o investidor pode sacar seus recursos imediatamente, bastando ir ao seu banco.

Para outros investimentos de renda fixa, como Tesouro Selic, CDB, LCI/LCA, a liquidez é dita diária, ou D+1.

Isso implica que, caso o investidor queira sacar seu dinheiro, pode fazê-lo em qualquer dia, mas só estaria com o dinheiro na mão no dia seguinte.

Conclusões

A Caderneta de Poupança, apesar de ser a opção de investimento preferida dos brasileiros, não é mais uma boa alternativa.

Apesar de uma excelente liquidez, esse investimento sofre com uma rentabilidade bem inferior à de outros ativos, que possuem a mesma ou maior segurança.

De fato, com a queda recente da Taxa Selic e da inflação, a Poupança tem se tornado mais atrativa.

Apesar disso, o investidor precisa considerar outras oportunidades de investimento, que trarão, especialmente a longo prazo, enormes diferenças.

Jerffeson Teixeira de Souza, Ph.D.

Fundador e Editor do Blog “Meu Educador Financeiro”

Muito bom ter o conhecimento de qual investimento fazer dependendo da liquidez e rentabilidade que melhor lhe atrai

É isso aí Ana. Tem investimento pra todo mundo, pra todas as situações. Basta estudar e identificar as melhores oportunidades.

Excelente artigo!

Parabéns Jerffeson por nos proporcionar mais conhecimento nessa área financeira.

Obrigado Wanessa.

Continua acompanhando o blog, e, em breve, nosso canal no Youtube. ;-).